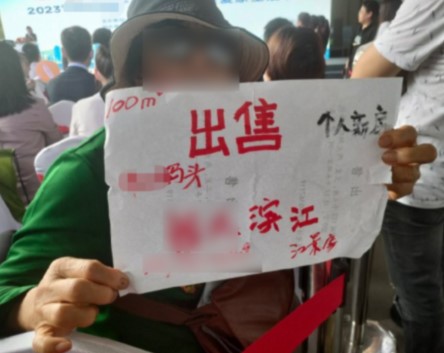

《通知》发布后,二孩及以上家庭购买首套自住住房使用住房公积金贷款,一人贷款的最高额度可达78万元,两人或两人以上一起贷款的最高贷款额度可达130万元。与商业贷款相比,以贷款130万元30年为例,住房公积金贷款预计能为缴存人节约利息约32万元,比贷款额度上浮之前多节约利息7万多元。

公积金贷款额度上浮,就意味着去银行申请商业贷款的需求下降,银行惊叹。但是你需要考虑的一个问题,是现在购房是否是一个明智的选择。尤其是新房溢价、烂尾频发、保交楼工作不达预期等诸多问题并存,二手房方面挂牌量激增,成交量、成交价格双双下降的当下。提供公积金贷款额度,30年节约利息32万vs一年晚购房节约10万以上现金,究竟哪个更香呢?

另外,现在坊间传言,有地方开始考虑把公积金拿去填补财政窟窿,比如之前爆出来的《昆明会议纪要》(后面被官方辟谣为不实内容),其中一条就是想要挪用医保、社保去填补城投窟窿。在这种情况下,公积金中心会不会着急?后续为了刺激公积金贷款会不会继续优惠?这些都是刚需考虑的问题。我国目前房地产的大背景,是新房价格日趋失真。分析我国目前的房地产市场,看成交面积、挂牌量这些远比价格有意义的多。

上海北京,因为特殊的教育资源和其他特殊权益(比如疫情期间药品等的优先供应),一直让全国人民趋之若鹜。但是北京上海的房子如果都存在滞销,上海二手房挂牌量甚至到了18万,增速傲视全国,那全国的房地产市场就可想而知了。广州的专家认为,该政策的实施,有利于减轻缴存人购房负担,节省利息支出,缓解购房资金压力;有利于助力解决新市民、青年人群体住房刚需问题,助力其在广州稳业安居;有利于助力建立积极生育支持政策体系,营造良好生育支持氛围。

近年来,广州住房公积金管理中心始终坚持“租购并举”,构建起广覆盖、多层次、立体式住房公积金保障体系,以保障和支持缴存人基本住房需求为目标,不断优化住房公积金使用政策。相继推出共有产权住房公积金贷款、灵活就业人员住房公积金贷款和对二孩及以上家庭的贷款支持政策,为缴存人从“住有所居”到“住有宜居”提供住房公积金全程保障。

广州土地依赖度早就超过100%。也就是说广州的财政收入全部来自于卖地。是四个一线城市对房地产依赖最深的城市,旁边深圳土地依赖度全国倒数第一,只有不到20%。没有了土地拍卖,短期内对广州的GDP影响极大。政府没钱,那么各种配套和公共设施只会更加落后,这对于招商引资就问题更大,那么导致的问题就是企业远离,最终GDP就更差了。

以生育率的名义刺激楼市,既不会救生育率,也不会救到楼市,核心只是想把公共资金池子的钱变成地方的财税。间接的影响还是继续向重税收,地方又不改善再分配环境,低福利的方向走,反而带来更低的消费能力,更低的就业率,婚育的负债压力更大,没婚育的高税负下婚育压力更大,一些资源就这么多,向多孩倾斜本质还是单身税,丁克税。

已经拖过了最佳软着陆方式处理资产泡沫和债务问题的时机,就相当于失去了刹车的汽车在超高速狂奔,这时把油门踩到底,还告诉别人目标是预防金融风险,确保资产泡沫的缓慢着陆,说服力完全不足。对于愿意生的来说,奖励的方式是允许你借更多钱,结合本次降息,进一步下调了房贷的利率下限,其很多城市立刻跟进到这个下限,现在商代都普遍3.9-4%了,公积金本身限制就多,这时候你给多30%的公积金贷款利率,广州的利率可能高一些,多数城市其实省不了那么多。

点击收藏本站,随时了解时事热点、娱乐咨询、游戏攻略等更多精彩文章。